19 february 2021

19 february 2021

Experian presenteert de resultaten van een onderzoek onder het midden- en kleinbedrijf (mkb) in Nederland. Hieruit blijkt dat het risico op betalingsachterstanden zal toenemen en dat de kredietscores de komende achttien maanden zullen verslechteren. Dankzij financiële steunprogramma's van de overheid hebben bedrijven het afgelopen jaar financiële compensatie gekregen voor de economische impact van meerdere lockdowns en beperkende maatregelen. Mede hierdoor konden velen van hen het hoofd boven water houden. De verwachting is dat de financiële steun zal afnemen naarmate de beperkingen dit kalenderjaar worden opgeheven. Dalende kredietscores zullen impact hebben op de (her)financierbaarheid van deze bedrijven en daarmee is er een grotere kans op een faillissement. De gegevens van Experian tonen trends voor het mkb van september 2019 tot december 2020, en de verwachte vooruitzichten voor de komende anderhalf jaar.

In 2021 zullen bedrijven op zoek gaan naar alternatieve krediet- en leenregelingen van financiële instellingen. Het gemiddelde wanbetalingspercentage - wat inhoudt dat leningen niet worden terugbetaald vanwege financiële problemen of faillissement - bedraagt voor mkb'ers in Nederland doorgaans 1,3% tot 2,3%. Experian verwacht echter dat het wanbetalingspercentage in de meest kwetsbare sectoren zal oplopen tot 6% of hoger. Dit betekent dat één op de zestien van deze bedrijven het komende anderhalf jaar failliet zal gaan. Dit baseert Experian op een analyse van traditionele kredietcijfers (financiële- en betalingsgegevens) en Web Data Insights (WDI)-technologie. WDI is een uitgebreide analytics-oplossing waarmee het kredietrisico van bedrijven wordt beoordeeld aan de hand van niet-traditionele data. Hierdoor kan een beter gefundeerd en evenwichtiger inzicht worden verkregen in de kredietrisico’s van kleine en middelgrote.

De sectoren die het grootste risico lopen om failliet te gaan, zijn de horecasector (7%), toerismesector (5%), en uitzendsector (5,5%).

“Onze analyse bevestigt dat sommige sectoren, zoals de horeca- en de toerismesector, meer problemen ondervinden dan andere sectoren tijdens de pandemie”, zegt Herman Peeters, Principal Global Consultant bij Experian Nederland. “Wat de gegevens aantonen over toekomstige patronen van risico en herstel voor het mkb is echter belangrijker. Historische data bieden kredietverstrekkers niet langer een nauwkeurig beeld bij het beoordelen van kredietaanvragen van mkb'ers. Realtime, datagedreven inzichten zullen essentieel zijn om inzicht te krijgen in de risico’s en de toekomst van deze bedrijven te beschermen.”

Grootste economische uitdagingen voor het mkb vanwege COVID-19:

“We moeten afwachten wat de economische gevolgen van COVID-19 op de lange termijn zijn voor mkb'ers in Nederland. De data laten ons echter zien dat veel sectoren de komende maanden het risico lopen op een lage kredietscore, een verminderde kredietwaardigheid en hogere kans op faillissement”, voegt Peeters toe. “Als de beperkingen aanhouden en financiële steun van de overheid wegvalt, zullen de kleinste mkb'ers niet in staat zijn er financieel weer bovenop te komen. Gesegmenteerd inzicht in portefeuilles en een gedifferentieerde aanpak bij het afsluiten, innen en terugvorderen van leningen zijn essentieel. Een ‘one size fits all’-aanpak is niet meer van deze tijd.”

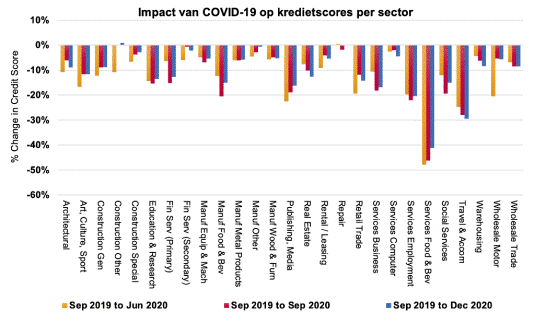

Afbeelding 3: Deze sectorscores zijn gebaseerd op traditionele kredietcijfers (financiële- en betalingsgegevens) en Web Data Insights van Experian.

De data in afbeelding 3 (hierboven) tonen de verandering in kredietscores van mkb-bedrijven van september 2019 tot december 2020 per sector. Vanaf juni is een duidelijke stijging van het kredietrisico zichtbaar. Deze toename is toe te schrijven aan de gevolgen van COVID-19 - zowel direct als indirect - op de situatie van het mkb in Nederland. Na juni 2020 is in bepaalde sectoren sprake van herstel, echter is de verwachting dat deze kredietscores door een vertraagd effect geleidelijk zullen dalen wanneer financiële steun voor deze bedrijven wegvalt.

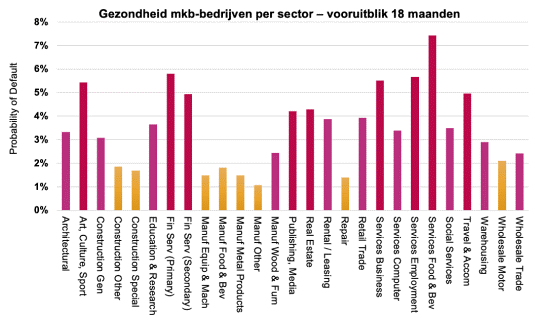

De data in afbeelding 4 (hieronder) tonen het verwachte wanbetalingspercentage in de komende achttien maanden voor de geanalyseerde mkb'ers in de steekproef per sector op peildatum 31 december 2020. Het hogere risico op wanbetaling is te wijten aan het effect van COVID-19 op de bedrijfsomstandigheden en de omvang van een bedrijf. Verwacht wordt immers dat kleinere bedrijven over minder reserves beschikken om zich tegen onverwachte externe factoren zoals COVID-19 te beschermen.

Afbeelding 4: De bouwsector, de maakindustrie, reparateurs en groothandelaren vertonen risiconiveaus die binnen het normale bereik liggen; de horeca, de toerismesector, de uitzendsector en de zakelijke dienstverlening lopen echter een verhoogd risico.

Het is duidelijk dat bij aanhoudende beperkingen door de lockdown, de financiële reserves van steeds meer bedrijven de komende maanden uitgeput zullen raken. Dit zal leiden tot meer wanbetalingen en een verminderde kredietwaardigheid van bedrijven en dus een lastigere (her)financiering van nieuwe initiatieven of bestaande schulden.

Over Experian

Experian is de grootste leverancier van informatiediensten ter wereld. De organisatie helpt particulieren om toegang tot financiële diensten te krijgen, bedrijven om slimmere beslissingen te nemen en te floreren, kredietverstrekkers om meer verantwoordelijkheid te nemen en organisaties om identiteitsfraude en criminaliteit te voorkomen.

In 2021 zullen bedrijven op zoek gaan naar alternatieve krediet- en leenregelingen van financiële instellingen. Het gemiddelde wanbetalingspercentage - wat inhoudt dat leningen niet worden terugbetaald vanwege financiële problemen of faillissement - bedraagt voor mkb'ers in Nederland doorgaans 1,3% tot 2,3%. Experian verwacht echter dat het wanbetalingspercentage in de meest kwetsbare sectoren zal oplopen tot 6% of hoger. Dit betekent dat één op de zestien van deze bedrijven het komende anderhalf jaar failliet zal gaan. Dit baseert Experian op een analyse van traditionele kredietcijfers (financiële- en betalingsgegevens) en Web Data Insights (WDI)-technologie. WDI is een uitgebreide analytics-oplossing waarmee het kredietrisico van bedrijven wordt beoordeeld aan de hand van niet-traditionele data. Hierdoor kan een beter gefundeerd en evenwichtiger inzicht worden verkregen in de kredietrisico’s van kleine en middelgrote.

De sectoren die het grootste risico lopen om failliet te gaan, zijn de horecasector (7%), toerismesector (5%), en uitzendsector (5,5%).

“Onze analyse bevestigt dat sommige sectoren, zoals de horeca- en de toerismesector, meer problemen ondervinden dan andere sectoren tijdens de pandemie”, zegt Herman Peeters, Principal Global Consultant bij Experian Nederland. “Wat de gegevens aantonen over toekomstige patronen van risico en herstel voor het mkb is echter belangrijker. Historische data bieden kredietverstrekkers niet langer een nauwkeurig beeld bij het beoordelen van kredietaanvragen van mkb'ers. Realtime, datagedreven inzichten zullen essentieel zijn om inzicht te krijgen in de risico’s en de toekomst van deze bedrijven te beschermen.”

Grootste economische uitdagingen voor het mkb vanwege COVID-19:

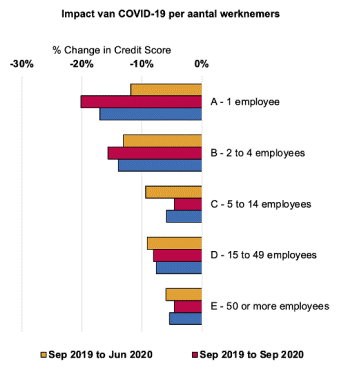

- Kleine bedrijven lopen het grootste risico: De initiële impact van COVID-19 is duidelijker zichtbaar bij kleinere bedrijven. Van september 2019 tot december 2020 is het kredietrisico voor bedrijven met vier of minder werknemers het sterkst gestegen, zoals blijkt uit afbeelding 1. Zeer kleine bedrijven (eenmanszaken en bedrijven met maximaal vier werknemers) blijven onder zware financiële druk staan. De kans dat zij de komende achttien maanden failliet gaan, is twee tot drie keer groter dan voor bedrijven met vijftig of meer werknemers.

Afbeelding 1: Kleine bedrijven worden harder getroffen door het coronavirus

- Financiering en steun van de overheid hebben een stabiliserend effect, maar dat is van korte duur. Het kredietrisico voor bedrijven met vijf of meer werknemers stabiliseerde zich in het derde kwartaal van 2020. Waarschijnlijk kwam dit door het versoepelen van de lockdown-maatregelen en de NOW-regeling. Maar wanneer deze regeling ten einde komt, zullen mkb'ers op zoek gaan naar alternatieve financieringsbronnen.

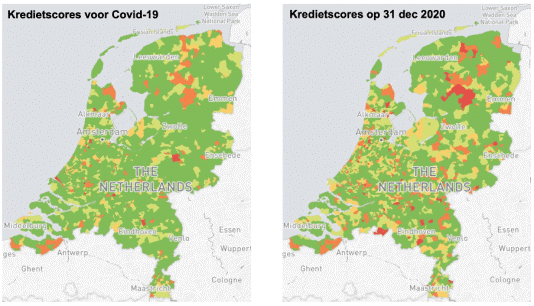

- Verlengde coronamaatregelen zetten ook de kredietscores onder druk. In 2020 was er een verandering zichtbaar in de kredietscores van bedrijven in Nederland. Experian verwacht dat de kredietwaardigheid van bedrijven de komende kwartalen minder wordt naarmate de betaalpauzes en steunprogramma's wegvallen. De heatmaps in afbeelding 2 laten zien hoe de kredietrisico's in het hele land zijn toegenomen, waarbij de gebieden met het hoogste risico oranje en rood zijn gekleurd. De veranderingen tussen september 2019 en december 2020 zijn in verschillende regio's duidelijk zichtbaar.

Afbeelding 2: Heatmaps van de gemiddelde kredietscore van mkb-bedrijven op 30 september 2019 en 31 december 2020.

“We moeten afwachten wat de economische gevolgen van COVID-19 op de lange termijn zijn voor mkb'ers in Nederland. De data laten ons echter zien dat veel sectoren de komende maanden het risico lopen op een lage kredietscore, een verminderde kredietwaardigheid en hogere kans op faillissement”, voegt Peeters toe. “Als de beperkingen aanhouden en financiële steun van de overheid wegvalt, zullen de kleinste mkb'ers niet in staat zijn er financieel weer bovenop te komen. Gesegmenteerd inzicht in portefeuilles en een gedifferentieerde aanpak bij het afsluiten, innen en terugvorderen van leningen zijn essentieel. Een ‘one size fits all’-aanpak is niet meer van deze tijd.”

Afbeelding 3: Deze sectorscores zijn gebaseerd op traditionele kredietcijfers (financiële- en betalingsgegevens) en Web Data Insights van Experian.

De data in afbeelding 3 (hierboven) tonen de verandering in kredietscores van mkb-bedrijven van september 2019 tot december 2020 per sector. Vanaf juni is een duidelijke stijging van het kredietrisico zichtbaar. Deze toename is toe te schrijven aan de gevolgen van COVID-19 - zowel direct als indirect - op de situatie van het mkb in Nederland. Na juni 2020 is in bepaalde sectoren sprake van herstel, echter is de verwachting dat deze kredietscores door een vertraagd effect geleidelijk zullen dalen wanneer financiële steun voor deze bedrijven wegvalt.

De data in afbeelding 4 (hieronder) tonen het verwachte wanbetalingspercentage in de komende achttien maanden voor de geanalyseerde mkb'ers in de steekproef per sector op peildatum 31 december 2020. Het hogere risico op wanbetaling is te wijten aan het effect van COVID-19 op de bedrijfsomstandigheden en de omvang van een bedrijf. Verwacht wordt immers dat kleinere bedrijven over minder reserves beschikken om zich tegen onverwachte externe factoren zoals COVID-19 te beschermen.

Afbeelding 4: De bouwsector, de maakindustrie, reparateurs en groothandelaren vertonen risiconiveaus die binnen het normale bereik liggen; de horeca, de toerismesector, de uitzendsector en de zakelijke dienstverlening lopen echter een verhoogd risico.

Het is duidelijk dat bij aanhoudende beperkingen door de lockdown, de financiële reserves van steeds meer bedrijven de komende maanden uitgeput zullen raken. Dit zal leiden tot meer wanbetalingen en een verminderde kredietwaardigheid van bedrijven en dus een lastigere (her)financiering van nieuwe initiatieven of bestaande schulden.

Over Experian

Experian is de grootste leverancier van informatiediensten ter wereld. De organisatie helpt particulieren om toegang tot financiële diensten te krijgen, bedrijven om slimmere beslissingen te nemen en te floreren, kredietverstrekkers om meer verantwoordelijkheid te nemen en organisaties om identiteitsfraude en criminaliteit te voorkomen.

Op de hoogte blijven van onze updates?

.jpeg)